Решаем вместе

Не убран мусор, яма на дороге, не горит фонарь?

Столкнулись с проблемой — сообщите о ней!

С 1 июля 2020 года законом Республики Алтай от 29.05.2020 №16-РЗ «О введении в действие специального налогового режима "Налог на профессиональный доход" на территории Республики Алтай» физическим лицам и индивидуальным предпринимателям предоставлено право применения в регионе вышеуказанного специального налогового режима. Соответствующий закон подписан Главой Республики Алтай, Председатель Правительства Республики Алтай О.Л. Хорохордин.

«Налог на профессиональный доход» могут применять физлица и индивидуальные предприниматели (самозанятые), получающие доход от продажи товаров собственного производства или оказания услуг без привлечения наемных работников. Исключения составляют виды деятельности, условия осуществления которых или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Чтобы встать на налоговый учет в качестве плательщика НПД, достаточно скачать мобильное приложение «Мой налог»: регистрация и дальнейшее взаимодействие между самозанятыми и налоговыми органами происходит удаленно.

Налог на профессиональный доход исчисляется на основании выручки, поступившей по сформированным налогоплательщиком в приложении чекам за календарный месяц. Уведомление о начисленной сумме налога приходит также непосредственно в мобильном приложении не позднее 12-го числа месяца, следующего за истекшим налоговым периодом. При этом срок уплаты налога - не позднее 25-го числа месяца, следующего за месяцем, в котором получен доход.

Оплата налога с доходов от самостоятельной деятельности производится по ставке 4% при расчете с физическими лицами и по ставке 6% при расчете с индивидуальными предпринимателями и юридическими лицами. Кроме того плательщикам НПД предоставляется «бонус» в размере 10 тыс. рублей.

В 2020 году всем самозанятым предоставляется дополнительный «налоговый капитал» в размере одного МРОТ (12 130 рублей). Бонусы будут предоставлены в виде 1% от каждого произведенного расчета.

Налогоплательщики НПД не признаются плательщиками страховых взносов, а также у них отсутствует обязанность использовать контрольно-кассовую технику.

Самозанятые, доходы которых превысили в текущем календарном году 2,4 млн рублей, теряют право на применение НПД.

Более подробная информация о льготном налоговом режиме, правилах его применения, преимуществах и ограничениях, предусмотренных законом, размещена на промо-странице сайта ФНС России «Налог на профессиональный доход».

Администрация муниципального образования "Майминский район"

Администрация муниципального образования "Майминский район"  Антитеррор

Антитеррор

Служба по контракту

Служба по контракту

Всероссийская муниципальная премия "Служение"

Всероссийская муниципальная премия "Служение"

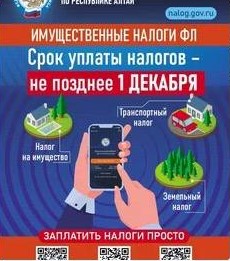

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления

Налоговые уведомления